Welche Krankheiten führen zur Ablehnung oder Beitragserhöhung?

Bei dem Abschluss von Versicherungsverträgen müssen manchmal umfangreiche Gesundheitsfragen beantwortet werden. Dies betrifft insbesondere die Berufsunfähigkeitsversicherung und die Krankenversicherung.

In diesem Beitrag beschäftigen wir uns mit der Berufsunfähigkeitsversicherung. Im zweiten Teil widmen wir uns der Krankenversicherung.

Viele Menschen sind von der Anzahl an persönlichen Gesundheitsfragen genervt und tendieren dazu, einfach überall ein "Nein" anzukreuzen, um die Gesundheitsfragen damit schnell erledigt zu haben.

Aber ist das auch die richtige Vorgehensweise?

Darf man scheinbar unwesentliche Krankheiten einfach weglassen?

Die klare Antwort lautet: Nein, auf gar keinen Fall.

Wir starten mit einem Beispiel:

Ein Bauingenieur hat eine Berufsunfähigkeits-Versicherung abgeschlossen.

Auf Grund von Dynamikerhöhungen lag die versicherte monatliche Rente bei Eintritt der Berufsunfähigkeit bei 2.640 Euro pro Monat.

Es geht also um viel Geld. Für die Versicherungsgesellschaft - aber auch für den Kunden.

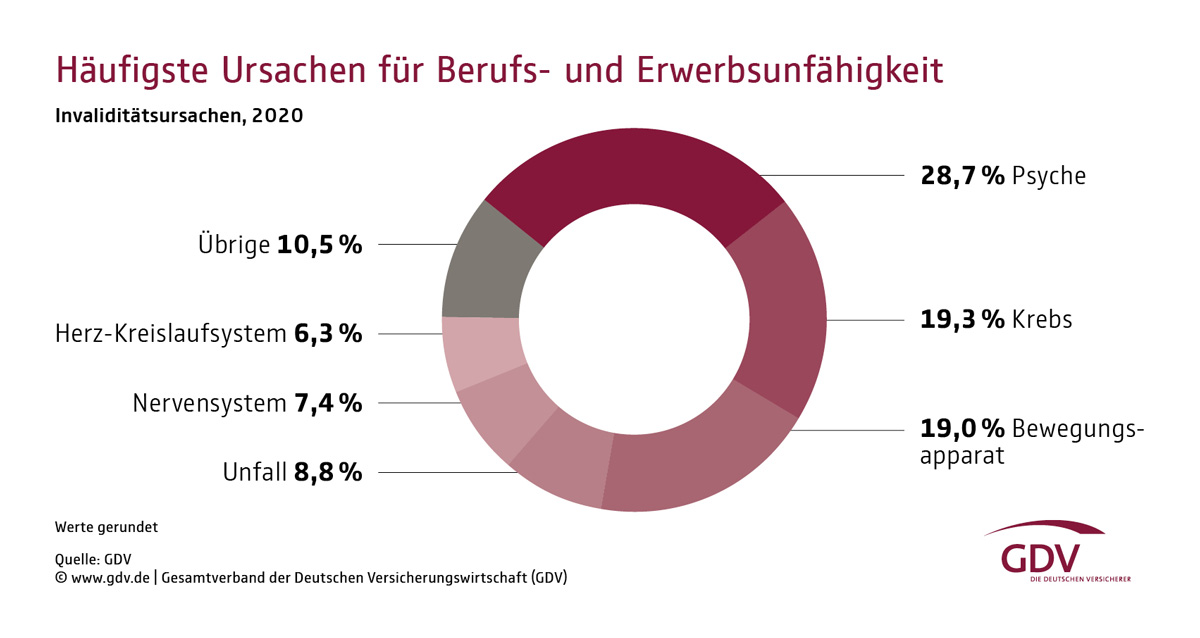

Bei dem 37-jährigen Bauingenieur wurden bei einer Routineuntersuchung Auffälligkeiten festgestellt, die weitere Untersuchungen zur Folge hatten. Nach diesen Untersuchungen erfolgte die Diagnose Knochenkrebs. Durch Chemotherapie und Bestrahlungen konnte der Bauingenieur seiner bisherigen beruflichen Tätigkeit nicht mehr nachgehen.

Die Berufsunfähigkeitsversicherung muss also 2.640 Euro pro Monat bezahlen.

Dies sind pro Jahr schon 31.680 Euro.

Die Versicherungsdauer des Vertrages war bis zum 67. Lebensjahr, also dem normalen Rentenbeginn in Deutschland, geplant. Dies bedeutet, dass die Versicherungsgesellschaft noch 30 Jahre lang zahlen muss; 30 Jahre mal 31.680 Euro sind in der Summe 950.400 Euro.

Der Kunde möchte also, dass die Versicherungsgesellschaft bis zum gesetzlichen Rentenbeginn 950.400 Euro an ihn bezahlt. Es geht für den Kunden also häufig um die Existenz.

Der Kunde möchte also, dass die Versicherungsgesellschaft bis zum gesetzlichen Rentenbeginn 950.400 Euro an ihn bezahlt. Es geht für den Kunden also häufig um die Existenz.

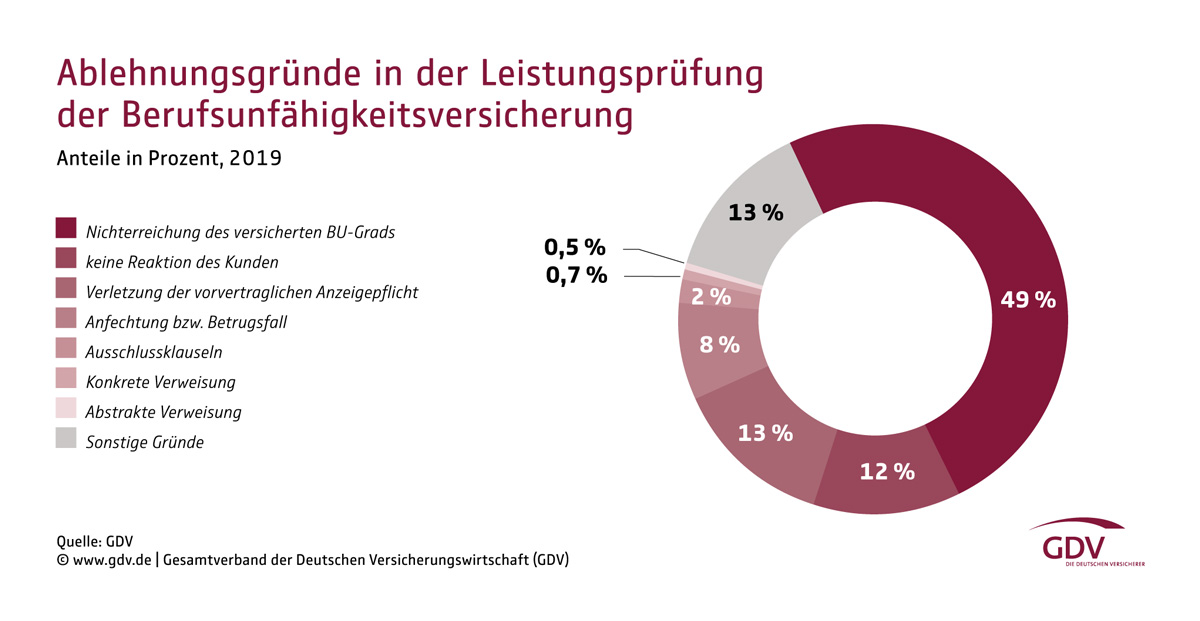

Die Versicherungsgesellschaft hat vertraglich zugesichert 950.400 Euro zu bezahlen. Bei dieser Größenordnung gibt es keine Kulanz. Die Versicherung wird daher die Voraussetzungen genau prüfen und analysieren, ob der Vertrag korrekt zustande gekommen ist. Rechtlich sind die Regelungen eindeutig: Der Kunde bzw. der Versicherte muss bei Antragstellung alle Fragen korrekt und vollständig beantworten.

Wenn die Prüfung ergibt, dass der Kunde bei den Gesundheitsangaben Erkrankungen vergessen hat oder einfach nicht angegeben hat, hat der Kunde ein sehr großes Problem.

In diesem Fall wird die Versicherungsgesellschaft prüfen, ob durch die unvollständigen oder fehlerhaften Angaben eine Anfechtung des Vertrages möglich ist.

Dies bedeutet: Die Versicherungsgesellschaft muss keine Berufsunfähigkeitsrente bezahlen, der Kunde erhält keine 950.400 Euro und die durch den Kunden in der Vergangenheit bezahlten Beiträge bleiben ebenfalls bei der Versicherungsgesellschaft.

Um es zu betonen: Es geht sowohl für den Kunden als auch für die Versicherungsgesellschaft um sehr viel Geld. An dieser Stelle helfen keine guten Bedingungen, hier hilft keine Kulanz. Es geht ausschließlich darum, ob der Kunde bei Antragstellung korrekte Angaben gemacht hat.

Dieses Thema ist daher äußerst wichtig und erhält häufig leider nicht genug Aufmerksamkeit. Bei Abschluss einer Berufsunfähigkeitsversicherung ist es zweitrangig, ob man in einem Preisvergleich die Versicherungsgesellschaft auf Platz 1 oder 2 auswählt und dann glaubt, man hätte den besten Vertrag abgeschlossen.

Viel entscheidender ist es, dass die Versicherungsgesellschaft die individuellen Gesundheitsangaben vor Antragstellung richtig prüft und akzeptiert. Und an dieser Stelle muss der Kunde, der die Versicherung abschließen will, die Gesundheitsangaben ausführlich beantworten. Ansonsten riskiert er im Leistungsfall eine Anfechtung des Vertrages und es droht das vorgezeichnete Szenario.

Gesundheitsangaben müssen immer ganz genau und ausführlich beantwortet werden

Gesundheitsangaben müssen immer ganz genau und ausführlich beantwortet werden

Leider gibt es immer wieder Kunden, die dieses Thema nicht ernst nehmen und hoffen, dass es nicht schlimm ist, wenn die Gesundheitsangaben nicht genau beantwortet wurden.

Leider gibt es auch Versicherungsvermittler oder Bankberater, die die Beantwortung der Gesundheitsfragen nicht als zentrales Thema bewerten, sondern die Bedeutung herunterspielen. Ein Vertragsabschluss geht ja auch schneller, wenn man alle Angaben mit nein beantwortet.

Dies gefährdet aber den Versicherungsschutz und man sollte auf gar keinen Fall auf solche "Tipps" hören, sondern sich schnell einen neuen Berater suchen.

Falsche Angaben führen dazu, dass es zu 100% Probleme im Leistungsfall gibt. Es geht um sehr viel Geld. Dieses Geld erhält man nur, wenn die Antragstellung sauber verlief und es keine falschen Angaben im Antrag gab.

Übrigens, natürlich ist es kein Problem, wenn man einmal eine Vorsorgeuntersuchung vergessen hat oder wenn eine Erkältung im Antrag vergessen wurde. Allerdings führt jede fehlende Angabe dazu, dass man sich gegenüber der Versicherungsgesellschaft angreifbar macht. Die Versicherungsgesellschaft wird im Ernstfall ganz genau prüfen, ob die Möglichkeit besteht, den Vertrag anzufechten. Dies sollte man durch ein vorschnelles fehlerhaftes Beantworten von Gesundheitsfragen nicht riskieren.

Es geht schließlich in allererster Linie um das eigene Geld.

Was ist eigentlich die Berufsunfähigkeits-Versicherung?

Mit einer Berufsunfähigkeitsversicherung sichert man sein wichtigstes Kapital ab - die Arbeitskraft. Im Laufe des Berufslebens verdient man häufig mehrere Hunderttausend Euro. Wenn man wegen Krankheit oder Unfall schon vor Erreichen des Rentenalters aus dem Beruf aussteigen muss, ist das finanzielle Chaos für die Familie vorprogrammiert, sofern man keine ausreichende private Berufsunfähigkeitsversicherung abgeschlossen hat.

Verbraucherschützer zählen die Berufsunfähigkeitsversicherung daher zu den allerwichtigsten Versicherungsverträgen in Deutschland.

Warum darf die Versicherungsgesellschaft bei falschen Angaben Probleme machen?

Warum darf die Versicherungsgesellschaft bei falschen Angaben Probleme machen?

Zu den vorvertraglichen Obliegenheiten des Kunden gehört es, die Fragen der Versicherungsgesellschaft korrekt zu beantworten. Wenn die Versicherungsgesellschaft nach Krankenhausbesuchen fragt, müssen diese vollständig beantwortet werden. Wenn die Versicherungsgesellschaft nach Rückenbeschwerden fragt, müssen diese erklärt werden. Wenn die Versicherungsgesellschaft nach privaten gefährlicheren Hobbys (wie zum Beispiel Motorradfahren oder Bergsteigen) fragt, dann müssen die Fragen korrekt beantwortet werden.

Der Kunde ist also verpflichtet, die ihm bekannten Gefahrumstände bei der Antragstellung zu nennen. Damit sind alle Antragsfragen gemeint, die vollständig und korrekt beantwortet werden müssen.

Andernfalls hat die Versicherungsgesellschaft das Recht, den Vertrag auf Grund der vorvertraglichen Anzeigepflichtverletzung anzufechten.

Damit die Anfechtung oder der Rücktritt des Versicherers wirksam werden, muss die Versicherung dem Versicherungsnehmer beweisen, dass dieser vorsätzlich falsche Angaben gemacht hat.

Dieser Vorwurf der vorvertraglichen Anzeigepflichtverletzung wird von Versicherungsgesellschaften schnell erhoben. In solchen Fällen entscheidet letztendlich das Gericht, ob die Versicherungsgesellschaft im Recht ist oder der Kunde.

Wenn man allerdings bewusst Erkrankungen oder Behandlungen verschwiegen hat, ist die Versicherungsgesellschaft im Recht und muss keine Berufsunfähigkeitsrente bezahlen.

Selbst wenn es zweifelhaft ist: Wenn man auf Grund gesundheitlicher Beschwerden berufsunfähig geworden ist, dann möchte man als Kunde natürlich schnellstmöglich die Rentenzahlung durch seine Versicherung erhalten - und nicht noch mehrere Jahre vor Gericht streiten müssen, ob die Gesundheitsfragen nun korrekt beantwortet wurden oder nicht.

Daher ist es von sehr hoher Wichtigkeit, alle Gesundheitsfragen korrekt und vollständig zu beantworten. Wenn man sich bei der Beantwortung der Fragen nicht sicher ist, muss man den behandelnden Arzt kontaktieren und diesen bitten, entsprechende ärztliche Dokumente auszuhändigen oder eine Kopie der Patientenakte zu machen. Anhand dieser Unterlagen können die Fragen in der Regel vollständig beantwortet werden.

Beispiele:

- Fall 1: Rückenbeschwerden

Bei Antragstellung hat man versehentlich keine Angaben zu Rückenbeschwerden gemacht. Die Rückenbeschwerden sind ärztlich dokumentiert, weil der Arzt zwei Jahre vor Vertragsabschluss der Berufsunfähigkeitsversicherung Massagen verschrieben hat.

Als später ein Bandscheibenvorfall dazu führt, dass der Beruf aufgegeben werden muss, verweigert die Berufsunfähigkeitsversicherung die Leistung. Grund ist, dass die Rückenbeschwerden bei Antragstellung nicht angegeben wurden. - Fall 2: Psychische Beschwerden

Auf Grund von starken Problemen in der Uni wurden mehrere Sitzungen bei einem Psychotherapeuten abgehalten. Dies wurde bei Vertragsabschluss der Berufsunfähigkeitsversicherung nicht angegeben. Als der Druck im Berufsleben zu groß wurde und zu einer Depression führte, musste der Beruf aus gesundheitlichen Gründen aufgegeben werden. Die Berufsunfähigkeitsversicherung verweigerte die Zahlung der vereinbarten Rente, da bei Antragstellung keine Angaben zu den Sitzungen bei dem Psychotherapeuten gemacht wurden. - Fall 3: Gruppenvertrag in großen Konzernen mit vereinfachter Gesundheitsprüfung

Häufig kommt es vor, dass Arbeitgeber Gruppenverträge mit einer Versicherungsgesellschaft abgeschlossen haben, die vereinfachte Gesundheitsfragen beinhalten.An dieser Stelle muss man ebenfalls sehr vorsichtig sein, da Verträge mit vereinfachten Gesundheitsfragen genau beantwortet werden müssen. Ansonsten droht auch hier wieder die Anfechtung durch die Versicherungsgesellschaft.

Regelmäßig sind die Gesundheitsfragen solcher Gruppenverträge zwar der Anzahl nach verkürzt, aber enthalten eine "offene" Frage, die dazu führt, dass gesundheitliche Beschwerden oder Arztbehandlungen der letzten Jahre doch wieder angegeben werden müssen.

In der Regel sind die Berater in der Firma obendrein keine Versicherungsexperten für den Bereich der Berufsunfähigkeitsversicherung und kennen die Rechtsfolgen nicht.

Wenn man dann aber vorschnell einen Vertrag unterschreibt, alle Gesundheitsfragen mit "nein" ankreuzt und darauf vertraut, dass der Arbeitgeber einen guten Vertrag für seine Mitarbeiter vereinbart hat, zeigen sich die Probleme im Ernstfall.Es passiert immer wieder, dass die "Versicherungsberater" innerhalb der Firma die Bedeutung der Gesundheitsangaben relativieren bzw. verharmlosen. An dieser Stelle sollte man sehr, sehr vorsichtig sein und nicht vorschnell unterschreiben.

Es ist ja oft sogar richtig, dass ein Gruppenvertrag über den Arbeitgeber leicht verbesserte Konditionen gegenüber dem normalen Versicherungsvertrag anbieten kann. Eine Falschbeantwortung von wenigen Fragen führt aber genauso zur Anfechtung wie bei allen anderen Verträgen. Dazu kommt noch, dass es eher selten ist, dass der Arbeitgeber ausgerechnet mit der individuell für den Kunden besten Versicherungsgesellschaft zusammenarbeitet. Es gibt schließlich mehr als 50 Versicherungsgesellschaften, die Berufsunfähigkeitsversicherungen anbieten.

Wir überprüfen für unsere Kunden solche Gruppenverträge immer wieder und müssen häufig feststellen, dass es hier Probleme im Ernstfall geben kann bzw. deutlich sicherere Lösungen gibt.

Welche Bedeutung hat die Risikovoranfrage?

Welche Bedeutung hat die Risikovoranfrage?

Diese Beispiele verdeutlichen, dass es äußerst wichtig ist, bei der Antragstellung sehr vorsichtig vorzugehen. Falsch ist auch, selbst einen Antrag bei einer Versicherungsgesellschaft zu stellen und zu warten, wie die Versicherungsgesellschaft die Gesundheitsangaben bewertet. Ablehnungen werden häufig in einer zentralen Datei gespeichert, auf die wiederum andere Versicherungsgesellschaften zugreifen können.

Alle Versicherungsgesellschaften können die Gesundheitsangaben unterschiedlich bewerten.

Erst durch eine sogenannte Risikovoranfrage kann man ermitteln lassen, welche Versicherungsgesellschaft individuell am besten passt und die größtmögliche Sicherheit bietet. Die Risikovoranfrage ist für uns ein zentraler Bestandteil der Beratung unserer Kunden.

Es kann zum Beispiel sein, dass eine Versicherungsgesellschaft auf Grund von Bluthochdruck 50% Risikozuschlag verlangt. Eine andere Versicherungsgesellschaft akzeptiert die identischen Angaben zum Bluthochdruck allerdings ohne Risikozuschlag.

Ein häufiges Thema sind Allergien: Oft verlangen Versicherungsgesellschaften für vorhandene Allergien einen Risikozuschlag von zum Beispiel 30%. Im Rahmen einer Risikovoranfrage kann man aber auch prüfen, ob es Versicherungsgesellschaften gibt, die gar keinen Zuschlag für Allergien verlangen.

Auch einmalige Rückenschmerzen und ein paar Massagen haben einen Einfluss auf die Auswahl der Berufsunfähigkeitsversicherung.

Während manche Versicherungsgesellschaften nach Rückenschmerzen einen dauerhaften Leistungsausschluss für die Wirbelsäule verlangen, haben andere Versicherungsgesellschaften damit gar kein Problem und würden einen Antrag ohne Einschränkungen annehmen. Ein Leistungsausschluss für die Wirbelsäule bedeutet aber: Wenn man auf Grund von einer Erkrankung berufsunfähig wird, die im Zusammenhang mit der Wirbelsäule besteht, muss die Versicherungsgesellschaft nicht leisten. Daher wäre es natürlich besser, wenn man eine Versicherungsgesellschaft findet, die auf den Leistungsausschluss verzichtet.

Versicherungsgesellschaften bewerten Krankheiten, Arztbesuche, Allergien etc. sehr unterschiedlich. Sehr wichtig ist, dass alles korrekt angegeben wird. Aber bevor man sich für eine Versicherungsgesellschaft entscheidet, sollte man vorher wissen, wie die unterschiedlichen Versicherungen die eigenen Angaben bewerten. Hierzu muss man sich an einen Experten wenden, der Risikovoranfragen durchführen kann.

Wir führen Risikovoranfragen bereits seit dem Jahr 2006 durch!

Die Durchführung von anonymen Risikovoranfragen gehört bei uns schon lange zum Tagesgeschäft.

Dabei werden zuvor alle Gesundheitsangaben der letzten Jahre schriftlich zusammengefasst. Sofern es nötig ist, werden ärztliche Unterlagen oder Patientenakten beigefügt.

Alle Angaben werden durch den Versicherungsmakler anonymisiert und anschließend erfolgt eine Überprüfung, wie die Versicherungsgesellschaften die Gesundheitsangaben bewerten würden.

Beispiel:

Eine 31-jährige Kundin wünscht den Abschluss einer Berufsunfähigkeitsversicherung mit 1.500 Euro Berufsunfähigkeitsrente bis zum 65. Lebensjahr.

Die Kundin ist Angestellte in einem Telekommunikationsunternehmen.

Die Kundin hat folgende gesundheitliche Beschwerden:

- Fehlsichtigkeit mit -7 Dioptrien

- Zyste, gutartig, operativ entfernt ohne Folgen

- Hauterkrankung: leichte Form der Neurodermitis

- Wirbelsäulenbeschwerden, Rückenschmerzen etwa zwei Jahre zuvor. Hierzu wurden mehrere Termine bei einem Physiotherapeuten zur Massage gemacht.

Wir führen für die Kundin eine anonyme Risikovoranfrage durch.

Versicherungsgesellschaft A:

Lehnt einen Antrag auf Grund der Gesundheitsangaben ab.

Begründung: Die Versicherungsgesellschaft würde einen Leistungsausschluss für Sehminderung auf beiden Augen, Hauterkrankungen und Wirbelsäulenbeschwerden verlangen.

Ab drei Leistungsausschlüssen wird bei dieser Versicherungsgesellschaft ein Antrag abgelehnt.

Versicherungsgesellschaft B:

Verlangt einen Leistungsausschluss für Sehminderung auf beiden Augen.

Verlangt außerdem einen Leistungsausschluss für Hauterkrankungen.

Verlangt außerdem einen Leistungsausschluss die Wirbelsäule.

Versicherungsgesellschaft C:

Die Versicherungsgesellschaft C hat den Antrag ohne Einschränkungen angenommen.

Augenerkrankungen, Hauterkrankungen und Wirbelsäulenerkrankungen sind in diesem Vertrag mitversichert.

Solche und ähnliche Ergebnisse erleben wir immer wieder. Daher ist ein Vergleich von verschiedenen Tarifen erst sinnvoll, wenn man zuerst die Bewertung der Gesundheitsangaben erledigt hat und weiß, zu welchen Konditionen man wirklich versicherbar ist.

Ein einfacher Preisvergleich über einen Online-Vergleichsrechner hilft bei dem Abschluss einer Berufsunfähigkeitsversicherung eher nicht. Diese Vorgehensweise ist natürlich etwas aufwändiger, als über ein Vergleichsportal oder eine Internetseite bei den Gesundheitsangaben 10 mal "nein" anzukreuzen und dann einen Vertrag abgeschlossen zu haben.

Aber durch diese Vorgehensweise haben unsere Kunden ein Höchstmaß an Sicherheit, dass der vereinbarte Versicherungsschutz im Ernstfall auch tatsächlich greift und es dann nicht zu einem "bösen Erwachen" kommt. Im Rahmen unserer Beratung führen wir daher immer eine Risikovoranfrage durch. Erst danach kann man wirklich sagen, welche Versicherungsgesellschaft am besten zum Kunden passt.

Bildquelle(n):

© Marco2811 - stock.adobe.com

© onephoto - stock.adobe.com

© motortion - stock.adobe.com